V úveroch máme za sebou veľmi turbulentný rok. Na začiatku roka sme si užívali super lacné peniaze, i keď nie každý dokázal oceniť túto výnimočnú príležitosť.

V porovnaní s Eurozónou sme boli jedni z najlacnejších. Úroky na hypotékach sme mali bežne pod 1%, jedna banka dokonca kampaňovala na 0,4%.

Koniec lacných peňazí

Tento stav nám však dlho nevydržal. Nezodpovedná fiškálna politika, bezbrehé „tlačenie peňazí“, drahé palivá a energie spôsobili masívnu infláciu. Vieme, že národné banky bojujú proti inflácii zvyšovaním úrokových sadzieb. A tak sa vo februári 2022 v médiách začalo rozprávať o zvyšovaní úrokov v blízkej budúcnosti. Toto spustilo „nákupnú hypo horúčku“. Klienti, ktorí už mali hypotéku sa snažili zafixovať alebo refinancovať s výhodnou sadzbou na dlhé obdobie, a všetci tí, čo zvažovali kúpu domu či bytu tak chceli urobiť čo najskôr. V marci objem poskytovaných úverov prudko vzrástol a banky boli doslova preťažené.

Od marca 2022 začali úroky na úveroch rásť a tento rast pokračoval až do konca roka. Úrokové sadzby v porovnaní s Eurozónou rástli rýchlejšie, a tak sa Slovensko dostalo nad priemer Eurozóny. Dnes sme na úrovni okolo 3% pri najkratších fixoch a okolo 4,5% pri fixe na 10 rokov. Tím, ktorí sa nestihli zafixovať na dlhšie obdobie pri lacných úrokoch, môže mesačná splátka pri súčasnom refixe stúpnuť aj o 150 EUR / mes. (pri úvere 100.000 EUR).

Ako sa budú ďalej vyvíjať úrokové sadzby? Podľa môjho názoru máme pred sebou ešte ďalšie zvyšovanie, i keď už nie také zásadné. Vrchol úrokov by sme mohli dosiahnuť v priebehu roka a neskôr očakávam zníženie. Vrátia sa ešte na Slovensko lacné peniaze? Ja super lacné úroky v dohľadnom horizonte na Slovensku neočakávam...

Ako sa správali nehnuteľnosti

Hypotekárne extrémy mali veľký dosah na realitný trh. Varovania pred zdražením úverov a prudko rastúca inflácia sa premietli aj do realitného trhu. Na začiatku roka sa z nehnuteľností doslova predalo čokoľvek – realitné kancelárie ani nestihli dať byt do inzercie – „a už bol predaný“. Mimoriadny dopyt po nehnuteľnostiach spôsobil rast ich cien. Postupne v priebehu roka však dopyt s rastúcimi úrokmi klesal, až sa na konci roka prudko prepadol. Ochladenie trhu s nehnuteľnosťami bolo tak silné, že na konci roka veľa klientov nemohlo predať svoju nehnuteľnosť ani za zníženú cenu, dokonca ani s veľkou zľavou. Ku koncu roka veľa klientov stiahlo svoje nehnuteľnosti z inzercie...

Rast cien nehnuteľností sa teda zastavil, a vo väčšine oblastí na Slovensku už prišlo k poklesu cien. Stále platí, že bytov je na Slovensku málo, ale prišli sme o „lacné peniaze“, náklady na domácnosti nám prudko vzrástli a nehnuteľnosti už sú drahé... Rovnako platí aj to, že pri zvýšených splátkach kvôli vyšším úrokom to už niektorým klientom proste nevychádza. K tomu NBS zaviedla nové obmedzenie – s rastúcim vekom klesá poskytnuteľná výška úveru.

zdroj: topreality.sk

SPORENIE / INVESTOVANIE

Rok 2022 bol veľmi turbulentný aj v sporeniach. Najväčším spúšťačom udalostí bola bezprecedentná inflácia. V Eurozóne prekročila rekordných 10%, na Slovensku to bolo viac ako 15%. Centrálne banky - Americký FED a neskôr aj Európska ECB - boli nútené zdvihnúť úrokové sadzby – a to rekordným tempom, čo malo zásadný dosah na finančné trhy. Tak ako majú úroky centrálnych bánk vplyv na úvery a nehnuteľnosti, majú aj na investovanie.

Ťažký rok – veľké príležitosti

Obrat nastal na prelome rokov 2021 / 2022. Prudké zvýšenie úrokových sadzieb spôsobilo, že poklesli akciové aj dlhopisové indexy. Dôvodom je, že vysoké úroky dusia ekonomiku, firmám sa predražuje financovanie a komplikuje podnikanie. Zriedkavým javom v investovaní je, že pri poklese akciových indexov vidíme zároveň aj poklesy dlhopisových indexov. To sa stalo v roku 2022. Na druhej strane – kvôli poklesom sa nielen akcie, ale aj dlhopisy stávajú veľmi atraktívnymi.

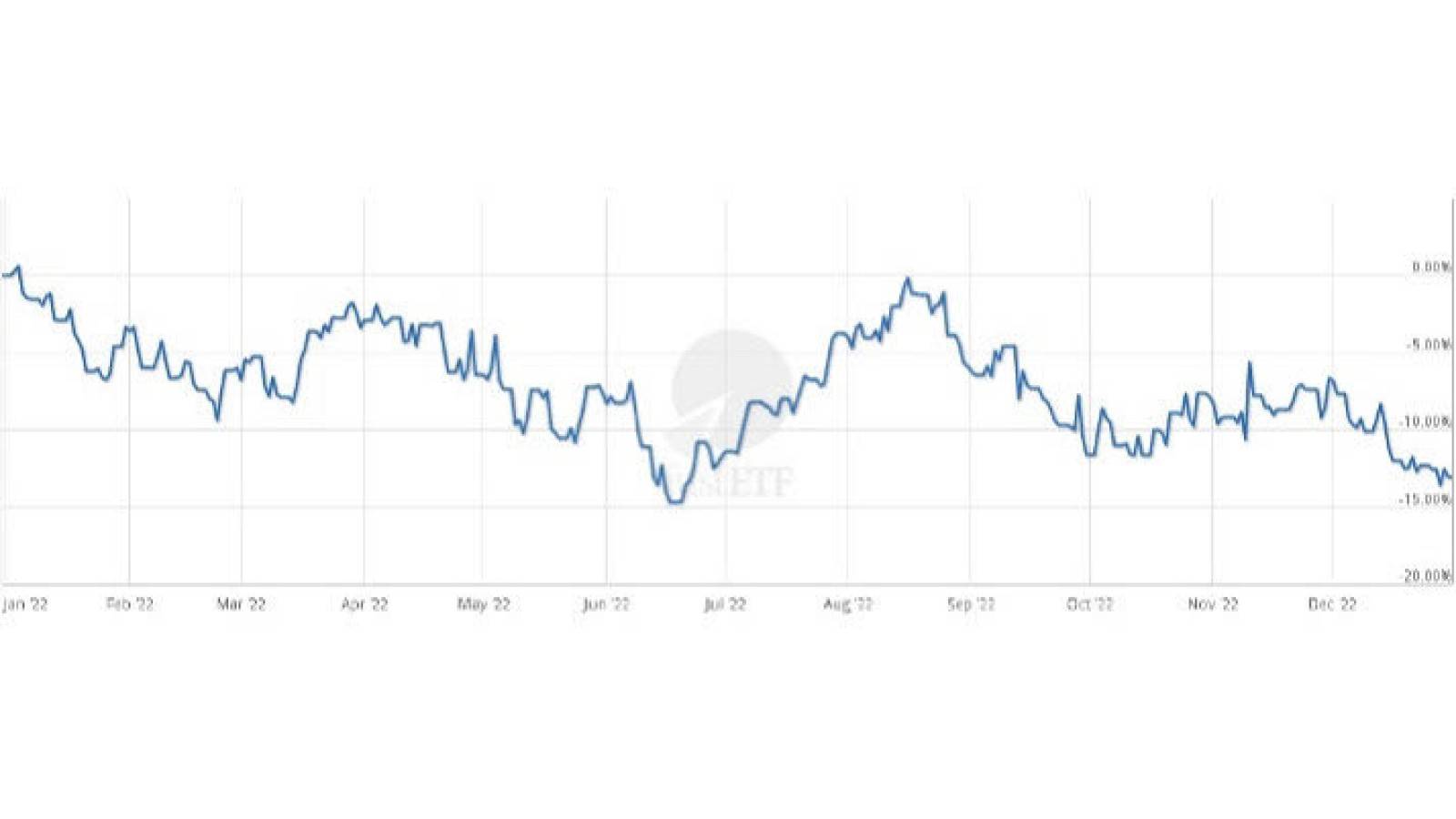

Ako sa darilo nášmu portfóliu

Ani naše portfólio sa nevyhlo poklesom. Vo váhe 80% akcií a 20% dlhopisov v roku 2022 skončilo v poklese -13%.

zdroj: justETF.com

Pokles na trhu je príležitosťou, a každý nákup je pre nás nákupom so zľavou. Vieme, že po poklesoch nasleduje oživenie, teda sporitelia a investori počas poklesov nakupujú za výhodnú cenu a dlhodobo dosahujú vyššie výnosy.

Kedy sa trhy vrátia k rastu

Keď hlavnou príčinou poklesov je zvyšovanie úrokových sadzieb, tak naopak znižovanie sadzieb je veľkým stimulom pre odrazenie od dna. Všeobecným inflačným cieľom centrálnych bánk je inflácia na úrovni 2%. Tam aj centrálne banky svojimi opatreniami mieria. Kedy to dosiahneme? Dobrou správou je, že V USA aj EU sa inflácia pomaly dostáva pod kontrolu – a ku koncu roka 2022 sa ju podarilo znížiť.

História finančných trhov nám hovorí, že akcie aj dlhopisy po prepadoch zase rastú, otázkou teda je – kedy sa trhy obrátia nahor? 80% analytikov spoločnosti Bloomberg verí, že rok 2023 skončí v raste. Podľa mňa - dôležitejším ako hľadanie odpovede na túto otázku je pohľad na náš investičný horizont. Držíme sa cieľa, pričom zároveň odporúčam zvážiť navýšenie vkladov, resp. naštartovanie nových pravidelných sporení. Čas poklesov nám k tomu poskytuje ideálnu príležitosť.

Sporenie a splatnosť hypotéky

Veľa z nás má hypotéku s konečnou splatnosťou vo veku 65, niekedy dokonca aj nad 70 rokov. Verím, že s rastúcim vekom rastie aj potreba mať svoje dlhy pod kontrolou. Investičné portfólio nám dáva možnosť rozhodnúť sa, či úver splatíme predčasne, alebo ho „vysplácame“ až do konca. Sporením na predčasné splatenie úveru však môžeme dosiahnuť veľké úspory na zaplatených úrokoch.

Môžete si ho prerátať TU

Ing.Milan Fedors

Riaditeľ